Apesar do efeito eleições, mercado doméstico segue otimista enquanto no exterior aumentaram as preocupações com a inflação e com a guerra.

O mês de setembro foi positivo no mercado local com destaque para as novas quedas nas projeções de inflação, do desemprego e a melhora na expectativa do PIB em 2022. Com o andamento das eleições, o mercado segue avaliando os impactos fiscais das medidas propostas pelos candidatos.

Por outro lado, o mercado externo segue conturbado, sendo que a maioria das bolsas fecharam negativas no mês. Os altos índices de inflação, em decorrência da crise energética, reestruturação de algumas cadeias de suprimentos e o mercado de trabalho aquecido nos países desenvolvidos, obrigaram os Bancos Centrais a elevar as taxas de juros básicas em ritmo acelerado. Como consequência, aumentaram os temores de baixo crescimento da atividade econômica ou ambiente recessivo em alguns países.

Brasil: Em sequência do momento positivo registrado nos últimos dois meses, os ativos financeiros brasileiros tiveram um mês de desempenho estável, com o Ibovespa, principal índice de ações da bolsa brasileira, subindo +0,47% depois de muitas oscilações durante o mês. No ano, o índice acumula alta de +4,97%.

Na economia, com a disseminação das medidas do governo na redução de impostos sobre combustíveis, energia elétrica e telecomunicações, a projeção média do mercado para a inflação em 2022 foi reduzida para +5,7%, o que é muito positivo comparando com outros países emergentes e até com os desenvolvidos.

Outro destaque da nossa economia foi a nova elevação da projeção de atividade econômica, sendo que a expectativa para o PIB (Produto Interno Bruto) brasileiro cresceu para +2,7% em 2022. Em ritmo um pouco mais lento, as projeções para 2023 também tem melhorado nos últimos comunicados.

Com tendência ascendente pelo sexto mês seguido, o índice de confiança empresarial (ICE), medido pela Fundação Getúlio Vargas, subiu 0,8 pontos (de 100,7 para 101,5 pontos). Com exceção da Indústria que teve ligeira queda, os demais setores Comércio, Serviços e Construção apresentam alta em decorrência da melhora nas percepções da situação presente e para os próximos meses.

Os ativos financeiros apresentaram o seguinte comportamento em setembro:

- A rentabilidade dos títulos públicos federais, medida pelo IMA-B (principal índice de referência dos títulos públicos brasileiros), foi positiva em +1,48%;

- O IBOVESPA, principal índice da bolsa de valores brasileira, fechou o mês com alta de +0,47%;

- O CDI, principal referência para os ativos de renda fixa, trouxe retorno de +1,07%;

- A caderneta de poupança rendeu +0,68% no mês;

- O dólar Ptax encerrou o mês em alta de +4,39% frente ao real.

Exterior: A inflação continua sendo a grande preocupação ao redor do mundo, aumentando os desafios da política monetária para praticamente todos os Bancos Centrais.

Nos Estados Unidos, apesar da desaceleração da atividade econômica atual, o FED (órgão equivalente ao Copom no Brasil) diz estar comprometido em conter a inflação, independentemente de ambiente recessivo ou até com maior taxa de desemprego.

Na China, ainda não há sinais de recuperação econômica e as novas quedas nas projeções exigiu novos estímulos do Governo chinês, de modo a tentar estabilizar o crescimento do país. De acordo com o Banco Mundial, a previsão de crescimento do PIB chinês para 2022 foi reduzido para +2,8%, podendo inclusive ser menor que o crescimento do PIB brasileiro, fato que não ocorre a mais de quatro décadas.

Já na Zona do Euro, os novos dados de inflação mostram que a batalha está longe de ser vencida e o grave problema com energia tem se intensificado, devido as interrupções de fornecimento de gás russo. Os Bancos Centrais de países conservadores como Suíça, Suécia e Inglaterra, seguem acelerando o ritmo de aumento da taxa de juros para tentar domar a inflação.

As bolsas internacionais encerraram o mês com o seguinte desempenho: O S&P500 (Índice que mede o desempenho de 500 empresas norte-americanas) fechou em forte queda de -9,34%. O Euro Stoxx 50 (Índice composto por 50 empresas de maior destaque da Zona do Euro) fechou em queda de -5,66% no mês. Entre os emergentes, o MSCI-EM (Índice de referência composto por ações dos principais países emergentes) fechou em forte queda de -11,90%.

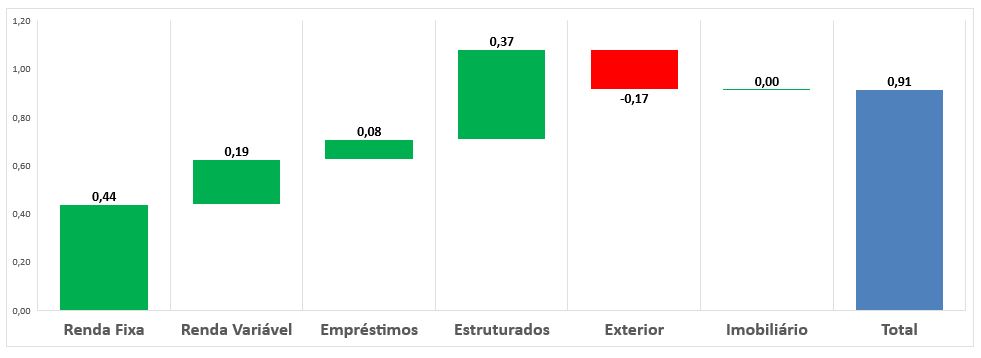

WSS: Em setembro a rentabilidade da WSS foi de +0,91%. O gráfico a seguir mostra a contribuição positiva ou negativa de acordo com o volume aplicado em cada segmento.

Obs: Cota WSS de setembro é prévia, sujeita a pequenos ajustes.

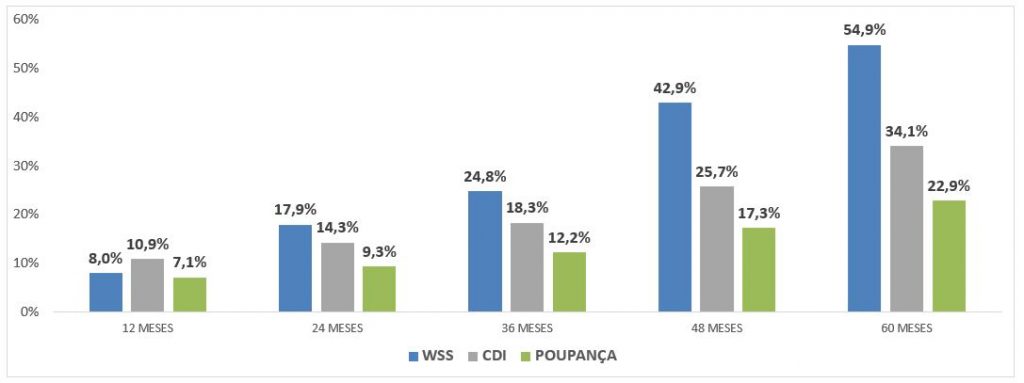

No acumulado de 2022, os investimentos da WSS totalizam retorno de +7,55%. Nos últimos 12, 24 e 36 meses a rentabilidade da WSS acumula +7,99% (73% do CDI), +17,93% (126% do CDI) e +24,77% (135% do CDI) respectivamente.

Histórico de Rentabilidade da WSS x CDI e Poupança: