Otimismo no mercado local, mas atento a inflação global e lockdown na China

O mês de maio foi positivo no mercado local, embora os índices acumulados de inflação e a alta taxa de juros básicos seguem no radar dos investidores. No mercado externo, a maioria das bolsas fecharam neutras ou ligeiramente negativas, devido à preocupação com os níveis de inflação globais, continuidade da guerra na Ucrânia e os lockdowns na China.

Brasil: Após a queda significativa de abril, os ativos financeiros brasileiros tiveram um mês de desempenho bom, com o Ibovespa, principal índice de ações da bolsa brasileira, subindo +3,22% no mês. No ano, a alta é de +6,23% com destaque para as empresas do setor de commodities.

O mês também foi positivo para o câmbio, sendo que o Real teve forte apreciação em relação ao dólar, que teve queda de -3,86%. No ano, nossa moeda tem um dos melhores desempenhos do mundo e a moeda norte-americana acumula queda de -14,7% em relação ao Real.

A persistência da inflação, puxada principalmente pela alta dos combustíveis e alimentos, fez com que as expectativas dos juros futuros se elevassem e desta forma, os títulos públicos de longo prazo indexados à inflação, tiveram queda na precificação do mês.

Como medida para conter a inflação, o Copom (Comitê de Política Monetária), aumentou a taxa básica de juros (Selic) em 1,0% ao ano, atingindo o patamar de 12,75% ao ano. Para o ano de 2022, as previsões indicam que os juros básicos cheguem em 13,5% ao ano. Entre as previsões de inflação, há tendência de que haja desaceleração ainda em 2022, devendo encerrar o ano em torno de 8,0%, o que permitirá ao Copom voltar a reduzir os juros em 2023.

Entre os dados econômicos, o PIB (Produto Interno Bruto) brasileiro cresceu +1,0% no primeiro trimestre comparando com quarto trimestre de 2021. No comparativo com o primeiro trimestre de 2021, a alta no PIB foi de +1,7%. De acordo com as últimas previsões no Banco Central, a expectativa de crescimento do PIB em 2022 é de +1,5%.

O índice de confiança empresarial (ICE), medido pela Fundação Getúlio Vargas, subiu 2,9 pontos em maio para 97,4 pontos, seguindo a elevação dos últimos três meses. Além da melhor avaliação da confiança empresarial obtida em maio, o índice de expectativas futuras dos empresários também melhorou 3,7 pontos e atingiu 98,1 pontos. Estes resultados sugerem que a economia está crescendo em ritmo moderado e que existe uma normalização após os impactos da pandemia e da guerra na Ucrânia.

Os ativos financeiros apresentaram o seguinte comportamento em maio:

- A rentabilidade dos títulos públicos federais, medida pelo IMA-B (principal índice de referência dos títulos públicos brasileiros), foi positiva em +0,96%;

- O IBOVESPA, principal índice da bolsa de valores brasileira, fechou o mês com alta de +3,22%;

- O CDI, principal referência para os ativos de renda fixa, trouxe retorno de +1,03% em maio;

- A caderneta de poupança rendeu +0,67% no mês;

- O dólar teve queda de -3,86% frente ao real.

Mundo: No exterior, a guerra na Ucrânia e os lockdowns na China continuam impactando a cadeia de suprimentos, e consequentemente, aumentando a pressão inflacionária sobre commodities e alimentos, entre outros produtos.

Nos Estados Unidos, os dados de inflação continuam muito acima da meta do FED (órgão equivalente ao Copom no Brasil), ainda que o mercado de trabalho esteja aquecido. O Banco Central Americano aumentou a taxa básicas de juros em +0,5%, e indicou que irá seguir com novos aumentos desta magnitude nos próximos meses.

Na China, o governo encerrou o regime lockdown em Xangai e a população local se prepara para voltar as atividades normais. O impacto dos dois meses de isolamento com a política de covid-zero, teve consequências relevantes para a economia chinesa e todo o comércio internacional.

Na Zona do Euro, a inflação atingiu novo recorde em maio, acelerando para +8,1% em 12 meses, muito acima da meta de +2,0%. Com o cenário de incerteza elevada, o Banco Central Europeu (BCE) já sinalizou aumentos da taxa básica de juros nas próximas reuniões.

As bolsas internacionais encerraram o mês de maio com o seguinte desempenho: O S&P500 (Índice que mede o desempenho de 500 empresas norte-americanas) fechou estável +0,0%. O Euro Stoxx 50 (Índice composto por 50 empresas de maior destaque da Zona do Euro) teve leve queda de -0,36% no mês. Entre os emergentes, o MSCI-EM (Índice de referência composto por ações dos principais países emergentes) fechou em alta de +0,6%.

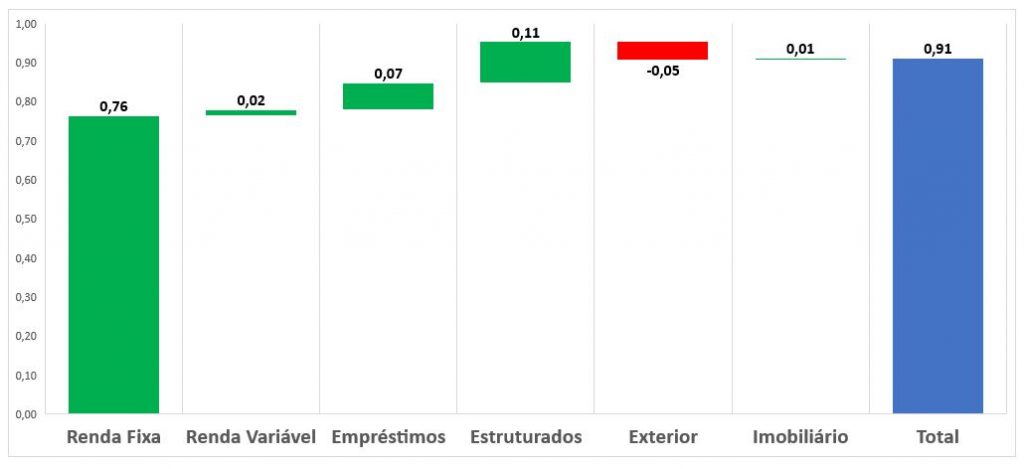

WSS: Em maio a rentabilidade da WSS foi de +0,91%. O segmento de Renda Fixa trouxe retorno de +0,76% para o resultado, impulsionado especialmente pelos títulos públicos atrelados à inflação. O segmento de Renda Variável contribuiu somente com +0,02% para o resultado, em função do desempenho de vários ativos dos fundos de investimentos ficando abaixo do IBOVESPA. Os investimentos do segmento Estruturados somaram +0,11% para o resultado. Os segmentos de Empréstimo e Imobiliário trouxeram retorno de +0,07% e +0,01% respectivamente. Já o segmento de Investimento no Exterior trouxe redução de -0,05% para o resultado, com efeito negativo da queda do dólar.

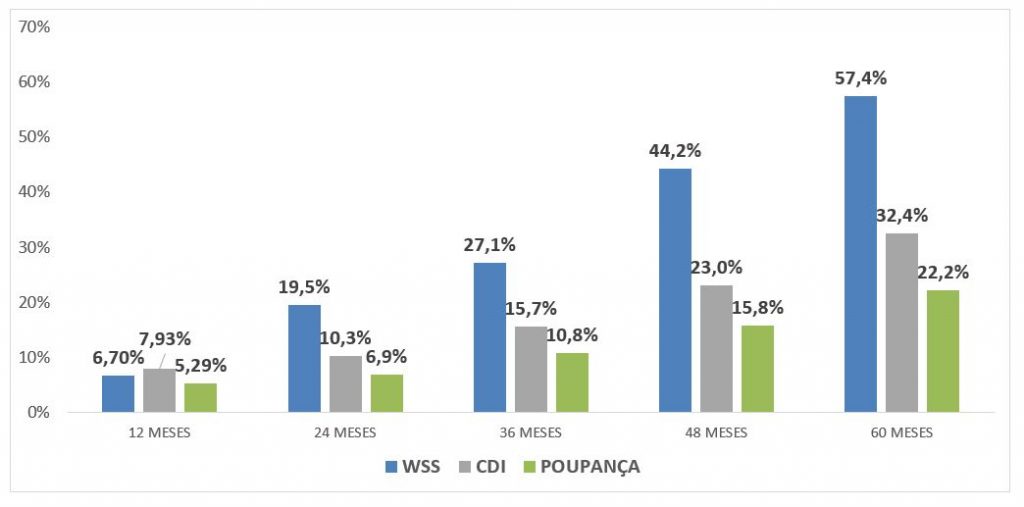

No acumulado de 2022, os investimentos da WSS totalizam retorno de +4,95%. Nos últimos 12, 24 e 36 meses a rentabilidade da WSS acumula +6,7% (85% do CDI), +19,5% (190% do CDI) e +27,1% (173% do CDI) respectivamente.

Obs: Cota WSS de maio é prévia, sujeita a pequenos ajustes.

Histórico de Rentabilidade da WSS x CDI e Poupança: