Otimismo no mercado local com deflação e melhora na expectativa do PIB. No exterior, inflação persistente, alta dos juros e risco de recessão causaram instabilidade nos ativos.

O mês de agosto foi positivo no mercado local com destaque para deflação e melhora na expectativa do PIB 2022, embora a preocupação com o cenário fiscal, ventos adversos vindos do exterior e eleições seguem no radar dos investidores gerando volatilidade. No mercado externo, a maioria das bolsas fecharam negativas, devido as novas expectativas de aumento nas taxas de juros para conter a inflação e com isso maior risco de recessão nos países desenvolvidos.

Brasil: Em sequência ao bom resultado do mês anterior, os ativos financeiros brasileiros tiveram um mês de bom desempenho, com o Ibovespa, principal índice de ações da bolsa brasileira, subindo +6,16%. No ano, o índice acumula alta de +4,48%.

O dólar encerrou o mês com queda de -0,18% frente ao real. No ano, a moeda norte-americana acumula desvalorização de -7,19% frente ao real.

A deterioração do cenário fiscal ao longo do mês com a aprovação das novas medidas de auxílio social, fez com que as expectativas dos juros futuros se elevassem. Além disso, há expectativa que o IPCA (Índice de inflação) seja negativo em -0,31% no mês, o que é positivo para o cenário de controle da inflação, por outro lado prejudica a rentabilidade dos títulos públicos indexados à inflação, que reduziram nossa rentabilidade no mês.

As medidas do governo de redução de impostos sobre combustíveis, energia elétrica e telecomunicações, reduziram a projeção média do mercado da inflação em 2022 para 6,6%, o que é muito positivo comparando com outros países emergentes e até com os desenvolvidos.

Com a melhora da atividade econômica, a expectativa para o PIB (Produto Interno Bruto) brasileiro cresceu de +1,97% para +2,26% em 2022.

O índice de confiança empresarial (ICE), medido pela Fundação Getúlio Vargas, subiu 2,2 pontos (de 98,5 para 100,7 pontos). Pela primeira vez desde o início da pandemia, o nível da confiança dos quatro grandes setores acompanhados se aproxima (Indústria, Serviços, Comércio e Construção), sinalizando uma saudável normalização das atividades após uma crise que afetou de forma bastante heterogênea os diferentes segmentos econômicos.

Os ativos financeiros apresentaram o seguinte comportamento em agosto:

- A rentabilidade dos títulos públicos federais, medida pelo IMA-B (principal índice de referência dos títulos públicos brasileiros), foi positiva em +1,10%;

- O IBOVESPA, principal índice da bolsa de valores brasileira, fechou o mês com alta de +6,16%;

- O CDI, principal referência para os ativos de renda fixa, trouxe retorno de +1,17%;

- A caderneta de poupança rendeu +0,74% no mês;

- O dólar encerrou o mês em queda de -0,18% frente ao real.

Mundo: No exterior, com a inflação atingindo novos recordes das últimas décadas, os bancos centrais caminham para acelerar o ritmo de aumento das taxas de juros e a consequência mais provável é uma desaceleração da atividade econômica.

Nos Estados Unidos, os dados de inflação continuam muito acima da meta do FED (órgão equivalente ao Copom no Brasil), ainda que o mercado de trabalho esteja aquecido. O Banco Central Americano indicou que irá seguir com uma postura mais agressiva e o mercado já precifica nova alta de 0,75% na taxa de juros básicos.

Na China, continua o cenário de crescimento lento devido as novas medidas restritivas com a política de covid-zero, a continuidade da crise no setor imobiliário e as fortes ondas de calor, que fizeram com que algumas regiões suspendessem a produção industrial para garantir o fornecimento de energia elétrica residencial.

Já na Zona do Euro, a inflação atingiu novo recorde em agosto, acelerando para +9,1% em 12 meses, muito acima da meta de +2,0%. Da mesma forma que outros países, o Banco Central Europeu (BCE) sinalizou nova elevação na taxa básica de juros para combater a inflação. A alta da inflação do bloco é reflexo principalmente dos problemas na cadeia de suprimento que se estendem desde o início da guerra na Ucrânia.

As bolsas internacionais encerraram o mês de agosto com o seguinte desempenho: O S&P500 (Índice que mede o desempenho de 500 empresas norte-americanas) fechou em queda de -4,24%. O Euro Stoxx 50 (Índice composto por 50 empresas de maior destaque da Zona do Euro) fechou em queda de -5,15% no mês. Entre os emergentes, o MSCI-EM (Índice de referência composto por ações dos principais países emergentes) fechou em alta de +0,03%.

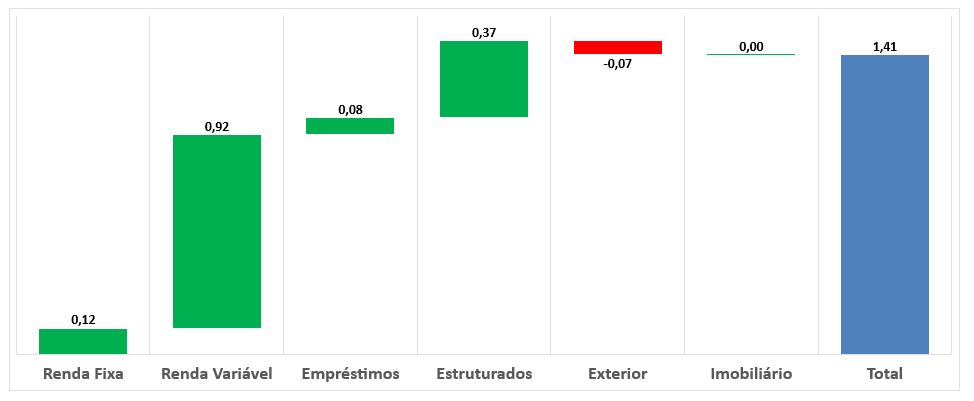

WSS: Em agosto a rentabilidade da WSS foi de +1,41%. O gráfico a seguir mostra a contribuição positiva ou negativa de acordo com o volume aplicado em cada segmento.

Obs: Cota WSS de agosto é prévia, sujeita a pequenos ajustes.

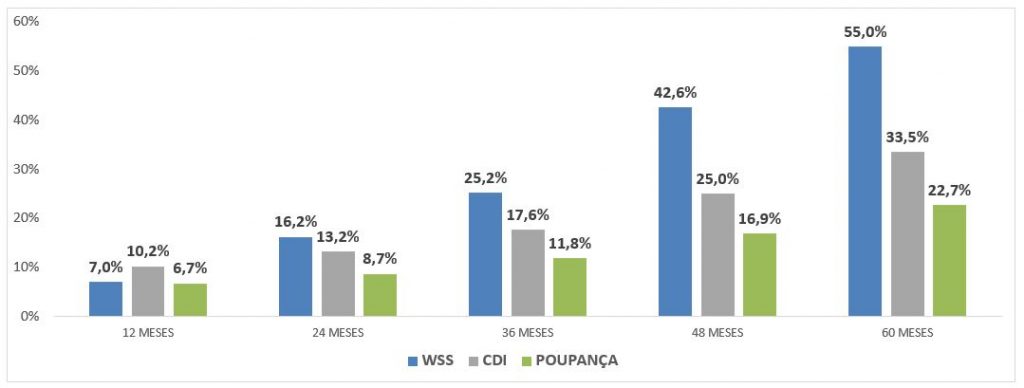

No acumulado de 2022, os investimentos da WSS totalizam retorno de +6,58%. Nos últimos 12, 24 e 36 meses a rentabilidade da WSS acumula +6,98% (68% do CDI), +16,2% (122% do CDI) e +25,2% (143% do CDI) respectivamente.

Histórico de Rentabilidade da WSS x CDI e Poupança: