Inflação global persistente e ruído político local impactaram o mercado financeiro.

O mês de fevereiro foi negativo no mercado local com uma piora da expectativa do cenário fiscal, após as sinalizações do novo Governo. Além do aumento de gastos públicos sem um novo arcabouço fiscal definido, a discussão em torno da mudança da meta de inflação e o questionamento da independência do Banco Central, demonstraram que o ambiente requer cautela até que apareça alguma agenda que garanta a melhora do risco país e um crescimento econômico sustentado.

Já no exterior, o mês foi marcado por novas surpresas altistas de inflação, que de certa forma, pressionam os bancos centrais a elevar ainda mais os juros de modo a controlar a inflação. Com juros elevados, crescem os temores de queda de atividade econômica e possíveis países em recessão.

Com este cenário desafiador, a rentabilidade dos investimentos da WEGprev foi de -0,12%. O gráfico a seguir mostra a contribuição positiva ou negativa de acordo com o volume aplicado em cada segmento.

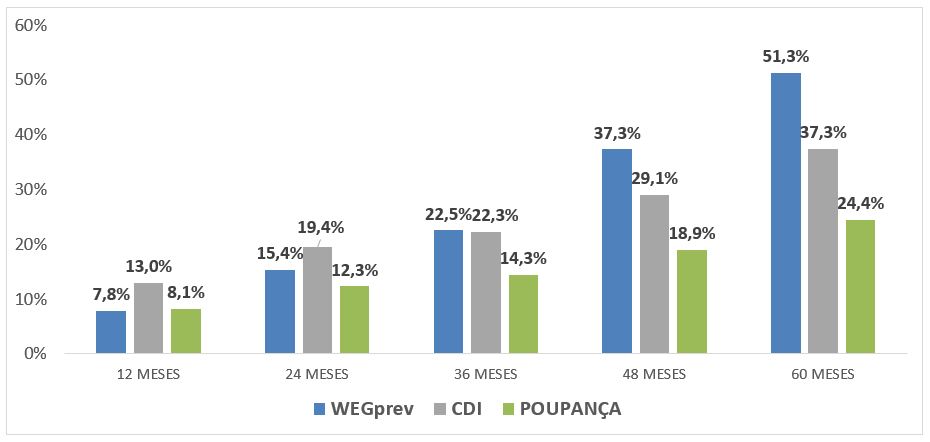

Nos últimos 12, 24 e 36 meses a rentabilidade dos investimentos da WEGprev acumula +7,77% (60% do CDI), +15,35% (79% do CDI) e +22,52% (101% do CDI) respectivamente.

Obs: Cota informada acima é prévia, sujeita a pequenos ajustes.

Atenção: Rentabilidade passada não representa garantia de rentabilidade futura.

Abaixo seguem maiores informações do comportamento do mercado financeiro ao longo do mês que impactaram o resultado.

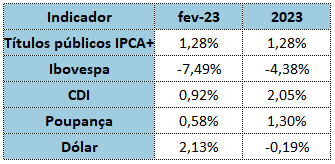

Brasil: Já no segundo mês do novo governo, permaneceram as incertezas sobre o projeto fiscal e o endividamento público no longo prazo, o que elevou as projeções de inflação para médio e longo prazo e postergou a expectativa de corte nas taxas de juros básicos atualmente em 13,75% a.a.. O Ibovespa, principal índice de ações da bolsa brasileira, teve forte queda de -7,49%, influenciada principalmente pela queda de algumas commodities metálicas.

Já no ambiente macro econômico, o mês foi marcado por fortes ruídos políticos, tanto no âmbito da mudança da meta de inflação para patamar acima do atual, quanto na dinâmica da política econômica com pressão sobre o Banco Central para que reduza os juros e desta forma, não comprometa o crescimento da atividade econômica.

Adicionalmente, as discussões em torno da volta dos tributos sobre os combustíveis as possíveis alterações na política de preços Petrobrás não agradaram o mercado que demonstrou preocupação com as interferências na política da empresa.

O índice de confiança empresarial (ICE), medido pela Fundação Getúlio Vargas, teve alta de 0,6 ponto e atingiu 89,2 pontos, interrompendo uma sequência de quatro quedas consecutivas. Esta alta foi determinada pela melhora das expectativas com a evolução dos negócios para os próximos seis meses.

O destaque positivo da nossa economia foi a nova queda da taxa de desemprego, que caiu para 7,9% no trimestre finalizado em dezembro, sendo a menor taxa desde fevereiro de 2015.

Os ativos financeiros apresentaram o seguinte comportamento em janeiro:

Exterior: O principal tema que direcionou os ativos no exterior foi a nova surpresa altista de inflação. Após alguns meses sinalizando arrefecimento, os novos dados de fevereiro deram um banho de água fria nos planos dos bancos centrais dos países desenvolvidos e indicam juros elevados por período maior, o que pode comprometer o crescimento da atividade econômica.

Outro dado que também elevou as expectativas de juros, foi o baixo índice de desemprego nos países desenvolvidos. Com o mercado de trabalho aquecido, o consumo das famílias tende a ser maior e o efeito é novamente pressão inflacionária.

Nos Estados Unidos, após uma melhora nos últimos meses, cresceu a expectativa de que o FED (órgão equivalente ao Copom no Brasil) irá subir os juros ou permanecer em patamar elevado durante um período maior. Com os títulos públicos do tesouro americano, que são extremamente seguros, mais atrativos, aumenta o apetite dos investidores estrangeiros e consequentemente pode fortalecer a moeda americana.

Na China, o mês foi de forte expansão, marcado principalmente pela atividade industrial que atingiu o maior patamar em mais de uma década para o mês de fevereiro. Adicionalmente, as exportações registraram a primeira alta em quase dois anos, e os setores de serviços e construção, também apresentaram bons resultados.

Já na Zona do Euro, o mês foi positivo influenciado pela melhora na produção industrial que teve uma diminuição acentuada nos custos de produção. Com a recuperação das cadeias de suprimentos, as entregas nas fábricas aceleraram para níveis não vistos em mais de uma década. Embora a inflação permaneça muito acima da meta, este alívio nas pressões dos preços pode auxiliar o árduo trabalho do banco central europeu para trazer a inflação mais próxima à meta.

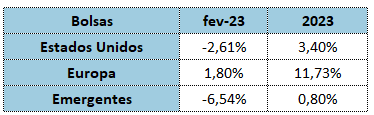

As bolsas internacionais encerraram o mês com o seguinte desempenho: