As preocupações com o cenário fiscal no Brasil e a sinalização de juros elevados no exterior, principalmente nos EUA, por mais tempo, foram determinantes para o resultado no mês.

No Brasil, as incertezas acerca da tendência das contas públicas com os expressivos aumentos de despesas e queda na arrecadação, elevou-se a desconfiança de que a meta do novo arcabouço fiscal não seja cumprida já no primeiro ano do novo regime. Com piores expectativas de mercado, os títulos públicos tiveram forte desvalorização e impactaram negativamente nosso resultado.

Já no exterior, embora o banco central americano manteve a taxa de juro inalterada, a sinalização de que os juros devem permanecer elevados por mais tempo, alinhado com uma atividade econômica resiliente e mercado de trabalho aquecido, desencadeou uma série de revisões nas projeções dos agentes de mercado, o que pressionou os juros longos de todo o mundo, afetando a performance tanto dos ativos de risco, quanto os ativos mais conservadores.

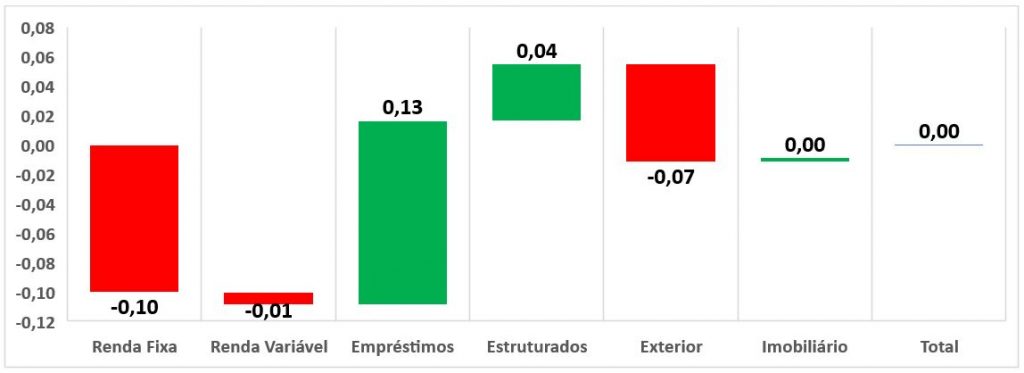

Diante deste cenário, a rentabilidade dos investimentos da WEGprev foram afetados e atingiram resultado de 0,00%no mês. O gráfico a seguir mostra a contribuição de cada segmento, positiva ou negativa, de acordo com o volume aplicado.

Obs: Cota informada acima é prévia, sujeita a pequenos ajustes.

No acumulado de 2023, a rentabilidade dos investimentos da WEGprev acumula 9,65% (97,2% do CDI).

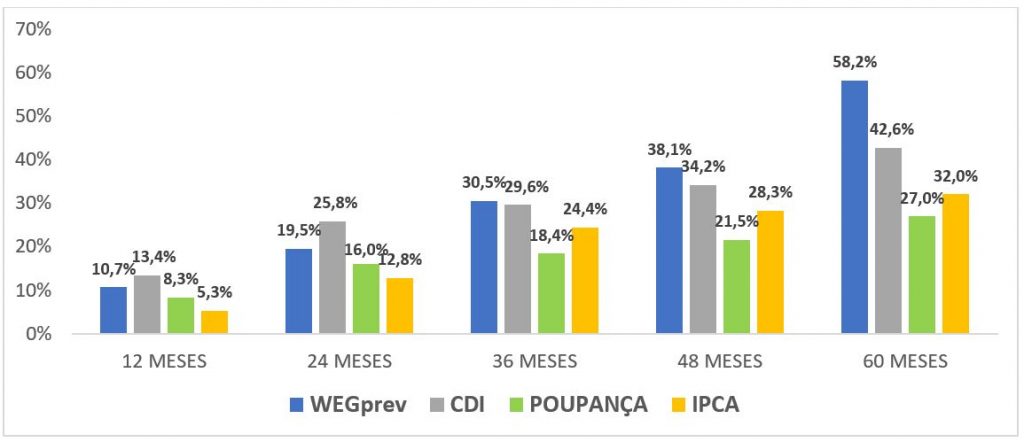

Nos últimos 12, 24, 36, 48 e 60 meses, a rentabilidade dos investimentos da WEGprev acumula +10,7% (79% do CDI), +19,5% (75% do CDI), +30,5% (103% do CDI), +38,1% (111% do CDI) e +58,2% (136% do CDI), respectivamente.

Atenção: Rentabilidade passada não representa garantia de rentabilidade futura.

Abaixo seguem mais informações sobre o comportamento do mercado financeiro ao longo do mês que impactaram e geraram o resultado.

Brasil: Apesar do resultado positivo dos ativos de risco (renda variável), o desempenho do principal ativo de renda fixa (títulos públicos) teve forte queda no mês, em resposta a fatores negativos locais e do exterior. Já a moeda brasileira (BRL) também obteve desvalorização, com o dólar tendo uma alta de +1,5% no mês, mas no ano o Real ainda sustenta valorização de +4,7%.

O Ibovespa, principal índice de ações da bolsa brasileira, teve alta de +0,7% no mês, acumulando alta de +6,2% no ano. A performance positiva do mês foi gerada principalmente pela alta das commodities, em especial o petróleo que teve alta de quase dois dígitos, após a restrição de oferta imposta pela Rússia e Arábia Saudita, e impulsionou os ativos das principais empresas do setor.

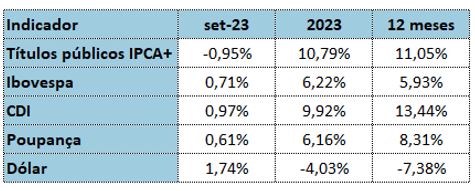

Já no segmento de renda fixa, o IMA-B, que é um índice formado por títulos públicos indexados à inflação medida pelo IPCA, teve queda de -0,95% e prejudicou nosso resultado. A piora das expectativas futuras teve impacto mais relevante nos títulos públicos de longo prazo (acima de 5 anos), que por sua vez, desvalorizaram -1,92% no mês.

Em relação ao arcabouço fiscal, após a unânime desconfiança do mercado, o próprio governo já tem admitido dificuldade em cumprir a meta fiscal de zero déficit em 2024. Com pouco foco em reduzir gastos e em reformas estruturais, o que tem predominado é um debate no âmbito de elevar a arrecadação com o aumento de impostos, o que é ruim para as empresas e a população em geral.

Outro tema que elevou a desconfiança do cenário político-econômico, foi a tentativa de eliminar os pagamentos das dívidas judiciais (precatórios) da regra fiscal através do poder judiciário (STF). Com a aprovação, o Governo deve liberar espaço de aproximadamente R$ 90 bilhões no orçamento de 2024.

Já na parte econômica, o Índice de Preços ao Consumidor Amplo (IPCA), considerado o indicador oficial de inflação do país, registrou leve alta, influenciado principalmente pelos grupos de Habitação, Saúde e Cuidados Pessoais, os quais apresentaram as maiores altas. Por outro lado, o grupo de Alimentação e Bebidas registrou deflação, contribuindo para manter o índice em nível relativamente baixo, quando comparado com os nossos pares internacionais.

Como amplamente esperado pelo mercado, o Banco Central (BC) decidiu, pela segunda vez consecutiva em mesmo ritmo, cortar a taxa básica de juros (SELIC) do país, que passou de 13,25% para 12,75% ao ano. A autarquia sinalizou que deve manter este ritmo de cortes nas próximas decisões, enquanto os agentes de mercado projetavam ritmos maiores de cortes.

Em relação ao mercado de trabalho, a taxa de desemprego caiu para 7,8% no trimestre móvel terminado em agosto, sendo a menor taxa para o período dos últimos oito anos. Entre os grupos que mais geraram empregos, destaques para os setores de Serviços e Comércio.

O índice de confiança empresarial (ICE), medido pela Fundação Getúlio Vargas, teve queda de 0,7 pontos e atingiu 94,1 pontos, ainda distante do nível considerado neutro de 100,0 pontos. No horizonte de curto prazo, somente o setor de Construção segue com expectativas mais otimistas. Para o médio e longo prazo, enquanto os setores de Serviços e Construção indicam certa resiliência, os setores de Indústria e Comércio sugerem uma fase de desaceleração. Este pessimismo das empresas no horizonte de médio e longo prazo é preocupante, pois costuma antecipar as decisões de investimentos e as contratações para os meses seguintes.

Os ativos financeiros apresentaram o seguinte comportamento em setembro:

Exterior: Nos mercados globais, o mês foi marcado por forte queda dos ativos, influenciado principalmente pela mudança nas expectativas dos juros longos, que por sua vez, aumenta o custo de capital para as empresas e tende a desacelerar a economia.

Apesar da queda recente da inflação americana, a economia segue resiliente com níveis de atividade econômica acima das projeções dos economistas e o mercado de trabalho também permanece aquecido, com taxa de desemprego nos menores patamares dos últimos anos. Com nível de atividade econômica forte e baixo desemprego, a inflação tende a ser mais estrutural e desta forma, o banco central americano (FED), manteve as taxas de juros básicas inalteradas na última reunião, porém sinalizou que os juros podem subir e permanecer elevados por mais tempo, ao contrário das expectativas dos agentes de mercado.

Esta mudança nos juros futuros impactou tanto os ativos de risco, com um dos principais índices da bolsa americana S&P 500 caindo –4,9%, quanto os ativos mais conservadores de renda fixa. Com juros elevados na maior economia do mundo e maior atratividade para novos investimentos, elevou-se os temores de fuga de investidores dos países emergentes, como o Brasil.

Após a discussão do possível calote e o rebaixamento da classificação da dívida soberana americana nos últimos meses, recentemente o Congresso evitou provisoriamente a paralização (Shutdown) das agências federais, o que impediria alguns serviços essenciais para a população, como o pagamento dos funcionários públicos e limitaria atividades de saúde e educação.

Na Zona do Euro, o problema inflacionário ainda persiste, mesmo com fraco crescimento da atividade econômica. O baixo nível de desemprego tem elevado a pressão sobre os salários e com a alta no preço da energia, tem fortalecido o cenário inflacionário. Desta forma, o Banco Central Europeu (BCE), que elevou a taxa de juros básica para o maior patamar desde o lançamento do euro em 1999, sinalizou que vai pausar o ciclo de alta nos juros por um período suficientemente longo para trazer a inflação à meta.

Já na China, apesar da crise no setor imobiliário, o consumo doméstico, turismo e exportações seguem em bom ritmo e o país pretende atingir o crescimento próximo do esperado de 5% neste ano. Porém, o mercado tem reduzido o crescimento potencial para os próximos anos, em virtude da estabilização demográfica, das novas restrições geopolíticas e dos fracos estímulos do Governo chinês implementados até o momento.

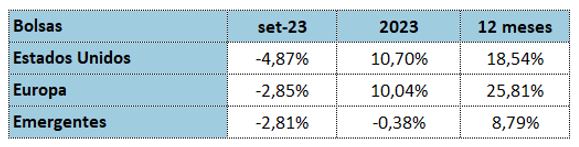

As bolsas internacionais encerraram o mês com o seguinte desempenho: