A combinação negativa da piora no mercado local e no exterior prejudicaram os mercados, com destaque para o aumento nas expectativas das taxas de juros, as incertezas relacionadas a política fiscal brasileira e a guerra no Oriente Médio, que elevou as preocupações geopolíticas globais.

No Brasil, algumas declarações do Governo sobre o não cumprimento da meta fiscal em 2024 aumentaram a percepção de risco e impactou negativamente os ativos financeiros. Outro fator determinante foi o aumento das taxas de juros futuros de curto e médio prazo, tanto por incertezas locais como pela expectativa de juros mais altos por mais tempo nas economias desenvolvidas, especialmente nos Estados Unidos.

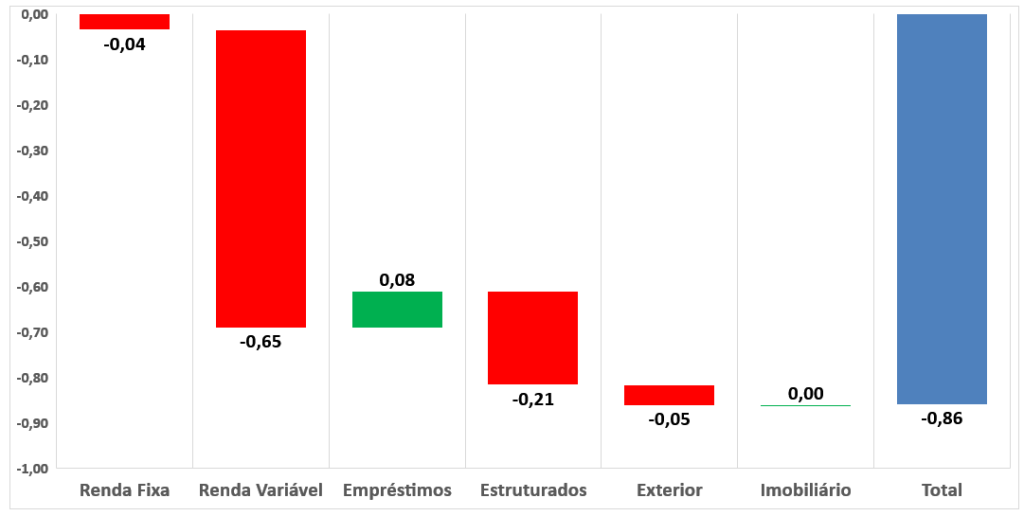

Já no exterior, além do conflito entre Israel e Hamas que elevou as preocupações geopolíticas globais, os novos dados da economia americana com atividade econômica resiliente e mercado de trabalho aquecido, resultaram em novas altas nas taxas de juros e consequentemente, os títulos do Governo sofreram nova desvalorização. Diante deste cenário, a rentabilidade dos investimentos da WEGprev atingiu resultado de -0,86%no mês. O gráfico a seguir mostra a contribuição de cada segmento, positiva ou negativa, de acordo com o volume aplicado.

Obs: Cota informada acima é prévia, sujeita a pequenos ajustes.

No acumulado de 2023, a rentabilidade dos investimentos da WEGprev acumula 8,70% (79% do CDI).

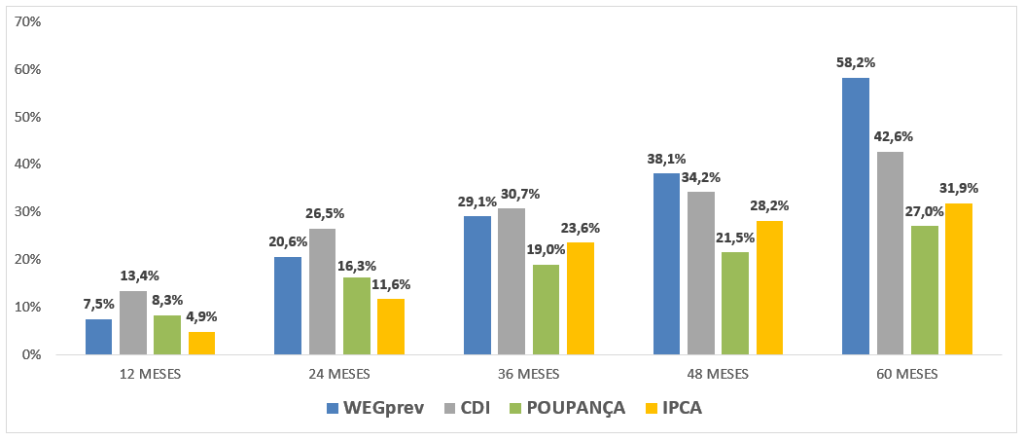

Nos últimos 12, 24, 36, 48 e 60 meses, a rentabilidade dos investimentos da WEGprev acumula 7,5% (56% do CDI), 20,6% (78% do CDI), 29,1% (95% do CDI), +38,1% (111% do CDI) e +58,2% (137% do CDI), respectivamente.

Atenção: Rentabilidade passada não representa garantia de rentabilidade futura.

Abaixo seguem mais informações sobre o comportamento do mercado financeiro ao longo do mês que impactaram e geraram o resultado.

Brasil: O clima de pessimismo contaminou os ativos locais, sendo que tanto os ativos de risco (renda variável) como os ativos mais conservadores de renda fixa (títulos do governo) apresentaram resultado negativo no mês. Já a moeda brasileira (BRL) fechou praticamente estável e sustenta valorização de +4,5% no ano.

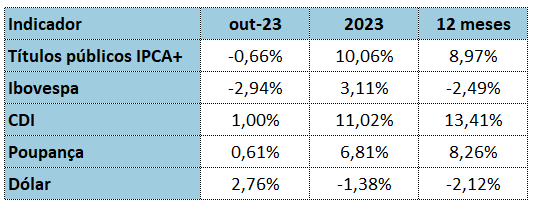

O Ibovespa, principal índice de ações da bolsa brasileira, teve queda de -2,9% no mês, mas ainda sustenta alta de +3,1% no ano. Apesar da alta das principais commodities que trouxe valorização para algumas das principais empresas da bolsa, a performance negativa do mês foi resultado das incertezas em relação a meta fiscal, o avanço dos títulos do Tesouro americano que atraiu investidores globais e a guerra no Oriente Médio. Entre as principais quedas, destaque negativo para o índice ICON (ações de empresas do setor de consumo) e para o índice SMLL (ações de empresas com menor valor de mercado), que apresentaram queda de -8,9% e -7,4%, respectivamente.

Já no segmento de renda fixa, o IMA-B, que é um índice formado por títulos públicos indexados à inflação medida pelo IPCA, teve queda de -0,66% e prejudicou nosso resultado. A piora das expectativas futuras teve impacto mais relevante nos títulos públicos de longo prazo (acima de 5 anos), que por sua vez, desvalorizaram -0,98% no mês.

Já na parte econômica, o Índice de Preços ao Consumidor Amplo (IPCA), considerado o indicador oficial de inflação do país, registrou leve alta, influenciado principalmente pelos grupos de Transportes e Habitação. Por outro lado, o grupo de Alimentação e Bebidas registrou deflação, contribuindo para manter o índice em nível relativamente baixo, quando comparado com os nossos pares internacionais.

Em relação à política monetária, apesar dos aumentos das incertezas globais, a expectativa dos agentes de mercado é que o Banco Central (BC) reduza na próxima reunião da Autarquia, pela terceira vez consecutiva, a taxa básica de juros (SELIC) do país de 12,75% para 12,25% ao ano.

A taxa de desemprego caiu para 7,7% no trimestre móvel terminado em setembro, sendo a menor taxa para um trimestre desde fevereiro de 2015. Entre os grupos que mais geraram empregos, destaques para os setores de Serviços Financeiros, locação de mão de obra e administração pública.

O índice de confiança empresarial (ICE), medido pela Fundação Getúlio Vargas, teve queda de 1,2 pontos e atingiu 92,9 pontos, bem abaixo do nível considerado neutro de 100,0 pontos. Foi a pior queda mensal registrada no ano, devido ao humor desfavorável em relação ao enfraquecimento da demanda interna do país. Todos os segmentos registraram queda, sendo que o recuo mais significativo foi na confiança do Comércio (-3,0 pontos). Os altos juros para compras no crédito e a continuidade do elevado nível de endividamento das famílias, são fatores que reduzem o consumo interno e pioraram as expectativas de confiança empresarial do segmento.

Os ativos financeiros apresentaram o seguinte comportamento em outubro:

Exterior: Nos mercados globais, o mês também foi marcado pela queda dos ativos financeiros, influenciado principalmente pelo conflito entre Israel e Hamas e pela mudança nas expectativas dos juros americanos. Como na região existem muitos produtores de combustíveis fósseis como o petróleo, o conflito causou instabilidade nos preços da commodity e as incertezas quanto a entrada de outros países no conflito, elevou os temores no já conturbado cenário geopolítico global.

Apesar da queda recente da inflação americana, a economia segue resiliente com níveis de atividade econômica acima das projeções dos economistas e o mercado de trabalho também permanece aquecido, com taxa de desemprego nos menores patamares dos últimos anos. Com nível de atividade econômica forte e baixo desemprego, a inflação tende a ser mais estrutural e desta forma, o banco central americano (FED), manteve as taxas de juros básicas inalteradas na última reunião, porém sinalizou que os juros podem subir ou permanecer elevados por mais tempo, ao contrário das expectativas dos agentes de mercado.

Esta mudança na expectativa das taxas dos juros impactou os ativos de risco, com um dos principais índices da bolsa americana S&P 500 caindo –2,2%, e os ativos mais conservadores de renda fixa. Com os juros elevados na maior economia do mundo e maior atratividade para novos investimentos, persiste a preocupação da fuga de investidores dos países emergentes, como o Brasil.

Na Zona do Euro, apesar da expressiva queda nos níveis de inflação devido a queda nos preços de energia, a atividade econômica do bloco segue desacelerando e registrou contração de -0,1% no terceiro trimestre. Com a economia estagnada e inflação apresentando sucessivas quedas, os agentes do mercado tem considerado que o Banco Central Europeu (BCE) irá iniciar o corte nas taxas de juros nos primeiros meses de 2024.

Já na China, com o aumento dos estímulos do governo para impulsionar a economia, a atividade econômica no terceiro trimestre superou as expectativas e o mercado já considera que o crescimento do país será muito próximo à meta de 5% neste ano. Entretanto, os desafios do setor imobiliário com os altos níveis de endividamento, novos dados do setor industrial indicando contração e a baixa procura dos consumidores que tem diminuído as encomendas nas fábricas, continuam indicando que o ritmo de crescimento para os próximos anos será abaixo dos padrões das últimas décadas.

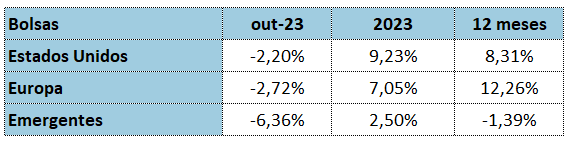

As bolsas internacionais encerraram o mês com o seguinte desempenho: