Melhores perspectivas para início do ciclo de queda nos juros no Brasil bem como possível encerramento do ciclo de alta nos Estados Unidos, foram determinantes para o bom resultado do mês.

No Brasil, a nova queda na inflação intensificou a perspectiva de início de um ciclo de queda nos juros pelo Banco Central. Outros dados de destaque no mês foram a nova queda na taxa de desemprego e a atividade econômica melhor que esperado pelos agentes de mercado.

Já no exterior, um possível encerramento do ciclo de alta de juros em alguns países desenvolvidos e as medidas do Governo chinês para impulsionar o consumo doméstico contribuíram com a valorização da maioria dos ativos globais.

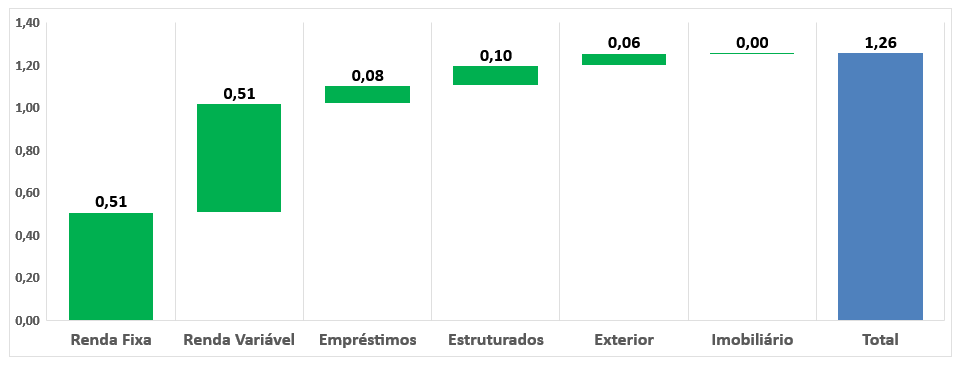

Diante deste cenário, a rentabilidade dos investimentos da WEGprev atingiu um resultado positivo de 1,26% no mês. O gráfico a seguir mostra a contribuição de cada segmento, positiva ou negativa, de acordo com o volume aplicado.

Obs: Cota informada acima é prévia, sujeita a pequenos ajustes.

No acumulado de 2023, a rentabilidade dos investimentos da WEGprev acumula 10,18% (133% do CDI).

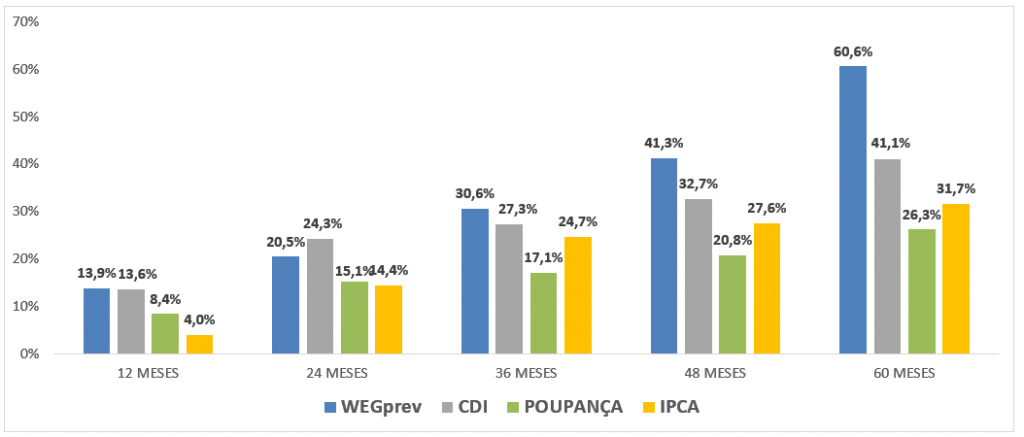

Nos últimos 12, 24, 36, 48 e 60 meses, a rentabilidade dos investimentos da WEGprev acumula +13,9% (102% do CDI), +20,5% (84% do CDI), +30,6% (112% do CDI), +41,3% (126% do CDI) e +60,6% (147% do CDI), respectivamente.

Atenção: Rentabilidade passada não representa garantia de rentabilidade futura.

Abaixo seguem mais informações sobre o comportamento do mercado financeiro ao longo do mês que impactaram e geraram o resultado.

Brasil: O desempenho dos ativos brasileiros manteve a boa performance dos últimos meses, em resposta a fatores positivos no curto prazo. A moeda brasileira (BRL) também obteve boa valorização, sendo que o dólar teve queda de -1,6%, acumulando queda de -9,1% no ano.

Os fatores determinantes para o mês foram a continuidade de melhores expectativas para o crescimento econômico, reflexo principalmente da safra recorde de grãos, e as quedas nas projeções de inflação, tanto no curto quanto no médio prazo. Destaca-se também a evolução no processo de votação da reforma tributária e a decisão do Conselho Monetário Nacional (CMN) em manter as metas de inflação em 3% para os próximos anos.

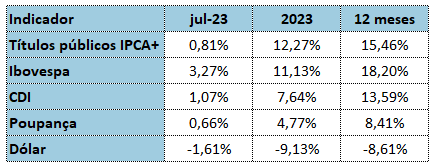

Desta forma, o Ibovespa, principal índice de ações da bolsa brasileira, teve alta de +3,3% no mês e acumulou alta de +11,1% no ano. Já no segmento de renda fixa, o IMA-B, que é um índice formado por títulos públicos indexados à inflação medida pelo IPCA, avançou +0,8% no mês e acumulou alta de +12,3% no ano.

Já na parte econômica, o Índice de Preços ao Consumidor Amplo (IPCA), considerado o indicador oficial de inflação do país, caiu -0,08% e registrou a primeira deflação do ano, influenciado principalmente pelos grupos de Alimentos, Bebidas e Transportes, os quais apresentaram as maiores quedas.

Com este cenário mais benigno em relação ao controle da inflação, a expectativa do mercado é que o Banco Central (BC) comece o ciclo de cortes na taxa básica de juros (SELIC), o que pode impulsionar a economia e gerar um novo ciclo de investimentos, dado o menor custo de capital exigido.

Outro ponto de destaque no mercado doméstico foi a nova queda na taxa de desemprego. Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), a taxa de desemprego caiu para 8,0% no trimestre encerrado em junho, atingindo o menor patamar para o período desde 2014. O crescimento na taxa de ocupação se deu principalmente por empregos informais, ou seja, sem carteira assinada.

O índice de confiança empresarial (ICE), medido pela Fundação Getúlio Vargas, teve queda de 0,5 pontos e atingiu 94,0 pontos, ainda distante do nível considerado neutro de 100,0 pontos. A queda no índice foi influenciada pela piora na confiança de longo prazo e este pessimismo pode influenciar negativamente os novos investimentos. Dos quatro setores avaliados (Indústria, Comércio, Serviços e Construção), o destaque positivo foi o setor de Serviços que sustenta um índice de 98,0 pontos, próximo ao nível neutro. Já o setor de Construção teve leve alta e alcançou 95,2 pontos, enquanto os setores de Indústria e Comércio tiveram queda e recuaram para 91,9 e 91,6 pontos, respectivamente.

Os ativos financeiros apresentaram o seguinte comportamento em julho:

Exterior: Nos mercados globais, o mês foi marcado por forte valorização dos ativos. Apesar de níveis de inflação ainda muito acima da meta nos principais países desenvolvidos, a perspectiva do fim do ciclo de alta de juros e os estímulos do governo chinês foram determinantes para o bom desempenho.

Nos Estados Unidos, o banco central americano (FED) voltou a elevar a taxa de juros, apesar da tendência baixista para a inflação. O mercado de trabalho aquecido com forte consumo das famílias e a expansão da atividade econômica acima do esperado, elevaram o temor de inflação persistente, o que exigiu um novo aumento na taxa de juros. Em relação a bolsa de valores, após a forte alta das empresas de tecnologia nos primeiros meses, as empresas ligadas as commodities energéticas foram as protagonistas e tiveram os melhores desempenhos, em linha com a alta do petróleo no mercado global.

Na China, apesar de queda nos dados de exportações devido a menor demanda global, o mês foi de forte valorização dos ativos domésticos. O desempenho resultou das medidas do governo para estimular o consumo e fortalecer a economia do país, com programas para subsidiar veículos elétricos, eletroeletrônicos e os setores de turismo, cultura e imobiliário.

Já na Zona do Euro, o enfraquecimento da demanda por bens de consumo, o alívio da inflação e índices de manufatura indicando recessão, reforçou a expectativa de pausa ou apenas mais uma alta no ciclo de juros europeu. Desta forma, a expectativa do mercado é que a inflação persista em níveis elevados por um período maior, até que os efeitos dos juros atuais consigam trazer a inflação à meta estabelecida.

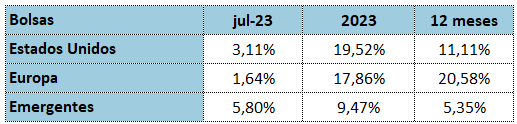

As bolsas internacionais encerraram o mês com o seguinte desempenho: