As preocupações com o cenário fiscal tanto no Brasil como nos Estados Unidos e o aumento do receio com a economia chinesa, foram determinantes para o resultado negativo do mês.

No Brasil, a desconfiança do mercado em relação à meta do arcabouço fiscal devido a significativa necessidade de aumento das receitas, derrubou os preços dos ativos locais e a bolsa brasileira teve a maior sequência de quedas da sua história.

Já no exterior, o aumento da dívida pública americana em tempos de juros em patamares elevados, levou uma renomada instituição de avaliação de riscos a rebaixar a classificação de crédito soberano do país, impactando negativamente até os ativos locais mais conservadores. E na China, as preocupações com o setor imobiliário elevou os temores sobre o crescimento econômico do país.

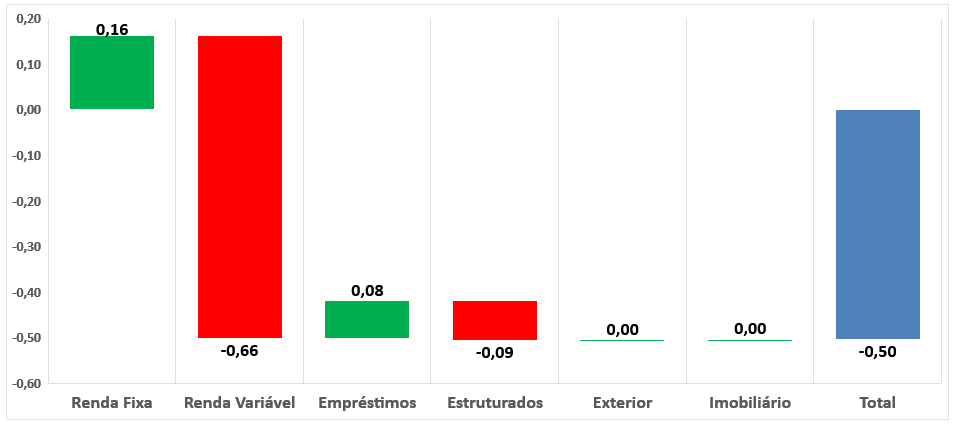

Diante deste cenário, a rentabilidade dos investimentos da WEGprev atingiu um resultado negativo de -0,50% no mês. O gráfico a seguir mostra a contribuição de cada segmento, positiva ou negativa, de acordo com o volume aplicado.

Obs: Cota informada acima é prévia, sujeita a pequenos ajustes.

No acumulado de 2023, a rentabilidade dos investimentos da WEGprev acumula 9,65% (109% do CDI).

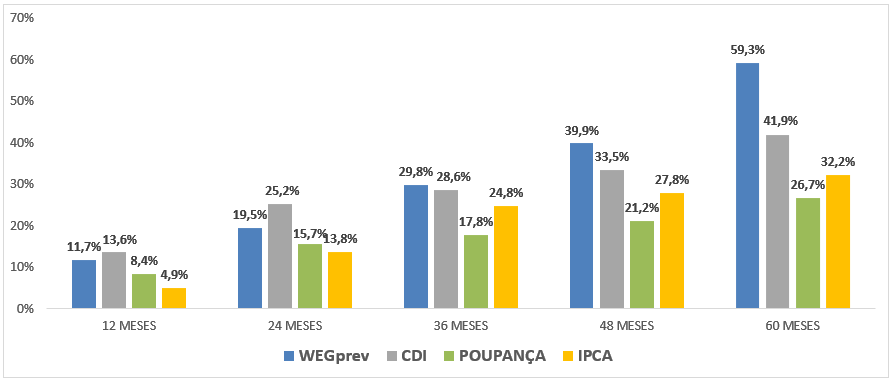

Nos últimos 12, 24, 36, 48 e 60 meses, a rentabilidade dos investimentos da WEGprev acumula +11,7% (86% do CDI), +19,5% (77% do CDI), +29,8% (104% do CDI), +39,9% (119% do CDI) e +59,3% (141% do CDI), respectivamente.

Atenção: Rentabilidade passada não representa garantia de rentabilidade futura.

Abaixo seguem mais informações sobre o comportamento do mercado financeiro ao longo do mês que impactaram e geraram o resultado.

Brasil: O desempenho dos ativos brasileiros teve forte queda no mês, em resposta a fatores negativos locais e do exterior. Com isso, a moeda brasileira (BRL) também obteve desvalorização, sendo que o dólar à mercado teve alta de +4,7%.

Com a aprovação do novo regime fiscal e a necessidade do Governo em arrecadar mais de R$ 150 bilhões para zerar as contas públicas no ano que vem, piorou a expectativa dos agentes de mercado em relação a tendência da dívida pública, em meio as expectativas de que o Congresso não vá aprovar um amplo pacote de medidas desejadas pelo Governo para elevar a arrecadação.

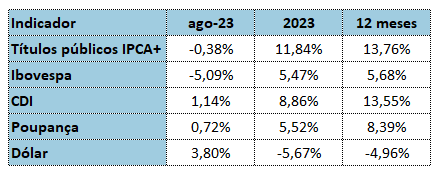

Desta forma, o Ibovespa, principal índice de ações da bolsa brasileira, teve queda de -5,1% no mês, mas ainda sustenta alta de +5,5% no ano. Diante das preocupações com o cenário fiscal, o fluxo de capital estrangeiro registrou o pior saldo negativo do ano na bolsa brasileira, com os investidores estrangeiros saindo do país.

Já no segmento de renda fixa, o IMA-B, que é um índice formado por títulos públicos indexados à inflação medida pelo IPCA, teve queda de -0,38% e prejudicou nosso resultado. A piora do cenário fiscal teve impacto principalmente nos títulos públicos de longo prazo (acima de 5 anos), que por sua vez, desvalorizaram -1,27% no mês.

Já na parte econômica, o Índice de Preços ao Consumidor Amplo (IPCA), considerado o indicador oficial de inflação do país, registrou leve alta, influenciado principalmente pelos grupos de Habitação, Saúde e Cuidados Pessoais, os quais apresentaram as maiores altas. Por outro lado, o grupo de Alimentação e Bebidas registrou deflação, contribuindo para manter o índice em nível relativamente baixo, quando comparado com outros países.

Como amplamente esperado pelo mercado, o Banco Central (BC) decidiu, pela primeira vez em três anos, cortar a taxa básica de juros (SELIC) do país, que passou de 13,75% para 13,25% ao ano. Apesar da melhora nos dados de inflação atuais, o que poderia acelerar o ritmo de cortes dos juros, a Autarquia sinalizou que vai manter este ritmo até que as expectativas de médio e longo prazo estejam de acordo com as metas estabelecidas.

Em relação ao mercado de trabalho, a taxa de desemprego caiu para 7,9% no trimestre móvel terminado em julho, sendo a menor taxa para o período dos últimos nove anos. Entre os grupos que mais geraram empregos, destaques para Administração Pública, Defesa, Seguridade Social e Educação.

O índice de confiança empresarial (ICE), medido pela Fundação Getúlio Vargas, teve alta de 0,8 pontos e atingiu 94,8 pontos, ainda distante do nível considerado neutro de 100,0 pontos. A alta no índice foi influenciada pela melhora na expectativa para a demanda no horizonte de até três meses, porém as expectativas dos negócios para seis meses à frente ainda revelam preocupação e cautela. Dos quatro setores avaliados (Indústria, Comércio, Serviços e Construção), o destaque positivo foi o setor de Construção, que alcançou seu maior patamar do ano, e o setor do Comércio, que voltou a subir após a forte queda do mês anterior. Já as expectativas para o setor de Serviços, registrou queda após cinco altas consecutivas, enquanto o setor da Indústria, registrou nova queda e atingiu o menor nível em três anos.

Os ativos financeiros apresentaram o seguinte comportamento em agosto:

Exterior: Nos mercados globais, o mês foi marcado por forte queda dos ativos, influenciados principalmente pela piora na percepção de risco fiscal nos Estados Unidos e pelos fracos dados do setor imobiliário da China, fazendo com que as projeções de crescimento do país sejam revisadas para baixo.

Nos Estados Unidos, a piora na percepção de risco fiscal combinado com o momento atual de juros elevados, levou ao rebaixamento do risco soberano do país por uma renomada agência de classificação de risco. Além deste rebaixamento, a última divulgação de déficit orçamentário muito pior do que previsto, tem preocupado o mercado e impactou em uma forte desvalorização dos títulos públicos americanos.

Por outro lado, a economia americana começou a mostrar sinais de desaceleração, após vários meses com resultados consistentes. Este fator, alinhado com a melhora dos dados recentes de inflação e um aumento na taxa de desemprego, levou os agentes de mercado a considerar uma pausa no ciclo de altas nas taxas básicas dos juros, o que é positivo para o crescimento da atividade econômica.

Na China, a perspectiva para a economia segue desfavorável, influenciada pela queda nas expectativas do setor imobiliário, que por sua vez, tem forte relevância e foi o vetor de crescimento do país nos últimos anos. Apesar dos estímulos do governo para impulsionar o setor, os elevados níveis de estoque e a baixa demanda por novas residências tem causado preocupação no mercado. Por outro lado, os níveis de exportações têm registrado bons resultados, o que mantém o preço de algumas commodities elevados. Adicionalmente, o consumo das famílias tem aumentado, assim como o setor de Turismo que tem se recuperado aos níveis pré-pandemia.

Já na Zona do Euro, continua o processo de desaceleração da inflação e embora o índice de inflação ainda esteja muito acima da meta, o Banco Central Europeu (BCE) tem debatido sobre pausar o ciclo de altas nas taxas básicas de juros, em virtude da preocupação da estagnação da economia do bloco nos últimos meses.

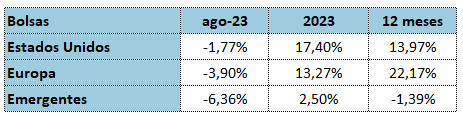

As bolsas internacionais encerraram o mês com o seguinte desempenho: