Apresentação da proposta do novo arcabouço fiscal, queda na taxa futura de juros com valorização dos títulos do governo foram determinantes para o bom resultado do mês.

No Brasil, as discussões em torno do arcabouço fiscal e os dados mais recentes da inflação tomaram conta do mês, enquanto que no exterior, os elevados níveis de inflação reforçaram a expectativa de novos aumentos nas taxas de juros, mesmo com a significativa desaceleração da atividade econômica americana no primeiro trimestre.

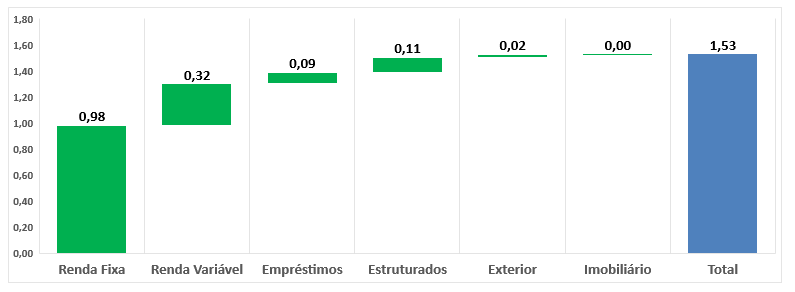

Apesar deste cenário mundial ainda conturbado e desafiador, no Brasil houve melhora no sentimento do mercado com as primeiras ações do governo, o que contribuiu para a rentabilidade dos investimentos da WEGprev alcançar +1,50% no mês. O gráfico a seguir mostra a contribuição positiva ou negativa de acordo com o volume aplicado em cada segmento.

Obs: Cota informada acima é prévia, sujeita a pequenos ajustes.

No acumulado de 2023, a rentabilidade dos investimentos da WEGprev acumula 3,88% (92% do CDI).

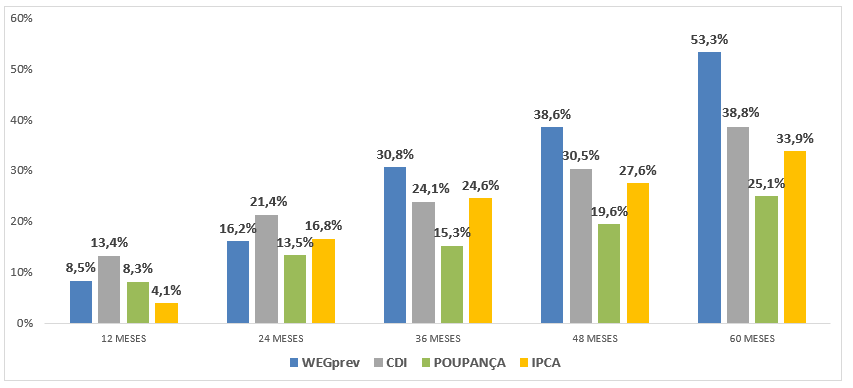

Nos últimos 12, 24 e 36 meses, a rentabilidade dos investimentos da WEGprev acumula +8,5% (63% do CDI), +16,2% (76% do CDI) e +30,8% (128% do CDI), respectivamente.

Atenção: Rentabilidade passada não representa garantia de rentabilidade futura.

Abaixo seguem maiores informações sobre o comportamento do mercado financeiro ao longo do mês que impactaram e geraram o resultado.

Brasil: Após o executivo federal apresentar a proposta do novo arcabouço fiscal ao Congresso Nacional com forte viés de aumento de gastos públicos e necessidade de novas fontes de receitas, os agentes do mercado tem discutido amplamente a tendência da dívida pública e de que forma o Governo vai conseguir encontrar um equilíbrio sustentável entre receitas e despesas.

Dada toda a incerteza que existia em torno das novas regras fiscais, sua apresentação reduziu significativamente a probabilidade de cenários piores e inicialmente a proposta tem sido bem vista, apesar da necessidade de alguns aprimoramentos para fechar a conta, seja por meio de ajustes restritivos para conter os gastos, ou aumento da receita sem sobrecarregar a carga tributária.

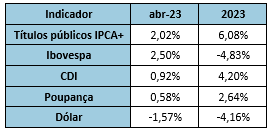

Já na parte econômica, o Índice de Preços ao Consumidor Amplo (IPCA), considerado o indicador oficial de inflação do país, veio abaixo da expectativa do mercado e resultou em menores expectativas de juros futuros. Com isto, os títulos públicos de médio e longo prazo tiveram forte valorização e contribuíram significativamente para nosso resultado mensal.

Entretanto, mesmo com inflação oficial aparentemente controlada, o Comitê de Política Monetária (Copom) enfatiza que manterá cautela na tomada de decisão, projetando os dados inflacionárias sem o contágio de choques temporários. Desta forma, o mercado espera que nas reuniões do início de maio e junho, a taxa de juros básica mantenha-se no patamar atual de 13,75%, apesar de toda a pressão do Governo para reduzir os juros de modo a estimular a economia.

O Ibovespa, principal índice de ações da bolsa brasileira, teve alta de +2,50% no mês.

O índice de confiança empresarial (ICE), medido pela Fundação Getúlio Vargas, teve queda de 0,3 pontos e atingiu 91,1 pontos. Esta pequena queda demonstra que os empresários estão aguardando sinais mais claros do ritmo da atividade econômica nos próximos meses, que deve ser puxada pelo setor do Agro e não por setores mais cíclicos como indústria, serviços e comércio.

Os ativos financeiros apresentaram o seguinte comportamento em abril:

Exterior: O principal tema que direcionou os ativos no exterior foi a resiliência da economia americana, que aparentemente sofreu pouco impacto do aumento expressivo dos juros e dos problemas de liquidez dos bancos regionais.

Nos Estados Unidos, com inflação atual ainda muito acima da meta, a expectativa para a próxima reunião é de que o FED (órgão equivalente ao Copom no Brasil), eleve os juros +0,25% e mantenha o difícil plano de combater a inflação conforme previsto. A preocupação com juros elevados vai desde quebra de empresas, seja por custo da dívida e menor oferta de crédito, até o nível de desaceleração da principal economia do mundo, o que pode causar uma recessão global com fortes efeitos deflacionários.

Na China, a recuperação da economia continua forte, especialmente no setor de serviços e com os incentivos políticos e fiscais às empresas domésticas. Além da forte redução nas taxas de juros, o Governo vem implementando desde meados de 2022, novas estratégias de investimentos, consumo e exportações, de modo a proteger a economia local de qualquer queda na demanda externa.

Já na Zona do Euro, a situação é similar aos Estados Unidos, com dados de atividade econômica melhor do que esperado e inflação aparentemente controlada, porém em níveis muito acima da meta do BCE (Banco Central Europeu). Com isto, a expectativa do mercado é que o órgão eleve novamente os juros na próxima reunião em maio, sendo 0,25% ou 0,50%.

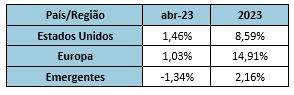

As bolsas internacionais encerraram o mês com o seguinte desempenho: