Cenário externo positivo com a queda da inflação e menor expectativa de juros americanos impulsionaram os ativos financeiros globais.

No Brasil, apesar das preocupações com a trajetória das contas públicas e a sinalização de descumprimento da meta fiscal para 2024, houve forte valorização dos principais ativos de renda fixa e de renda variável, devido a melhora nos dados de inflação e a entrada de capital estrangeiro na bolsa brasileira.

Já no exterior, com a melhora dos níveis de inflação americana, os agentes de mercado passaram a desconsiderar novas altas nos juros básicos e já existem especulações para o início de corte de juros para meados do próximo ano. Adicionalmente, o enfraquecimento do mercado de trabalho sinalizou uma possível desaceleração da atividade econômica, reforçando a trajetória de queda na inflação.

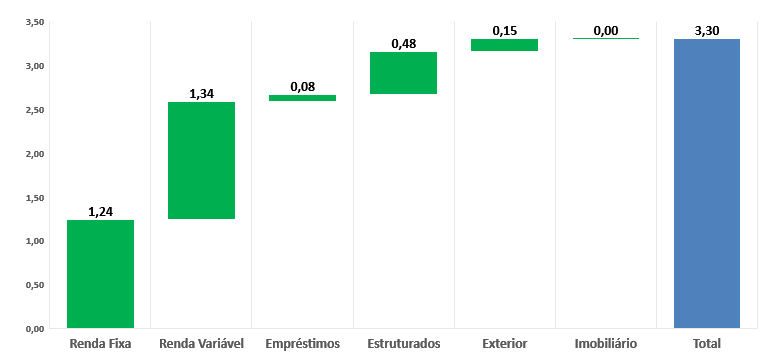

Diante deste cenário positivo, a rentabilidade dos investimentos da WEGprev atingiu resultado de +3,30% no mês. O gráfico a seguir mostra a contribuição de cada segmento, positiva ou negativa, de acordo com o volume aplicado.

Obs: Cota informada acima é prévia, sujeita a pequenos ajustes.

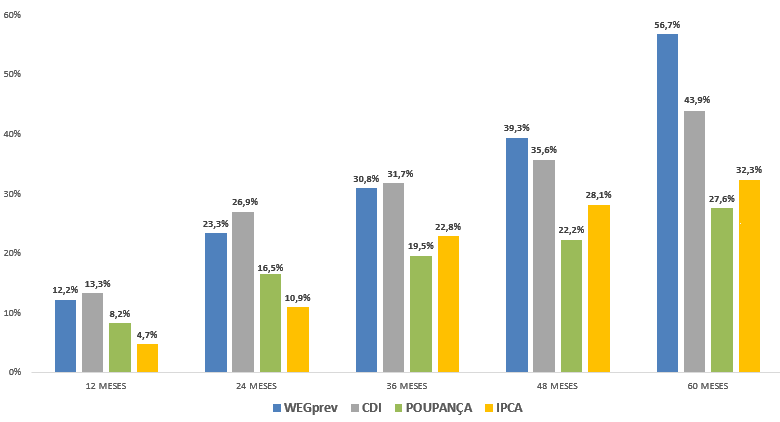

No acumulado de 2023, a rentabilidade dos investimentos da WEGprev acumula 12,3% (102% do CDI). Nos últimos 12, 24, 36, 48 e 60 meses, a rentabilidade dos investimentos da WEGprev acumula 12,2% (92% do CDI), 23,3% (87% do CDI), 30,8% (97% do CDI), +39,3% (110% do CDI) e +56,7% (129% do CDI), respectivamente.

Atenção: Rentabilidade passada não representa garantia de rentabilidade futura.

Abaixo seguem mais informações sobre o comportamento do mercado financeiro ao longo do mês que impactaram e geraram o resultado.

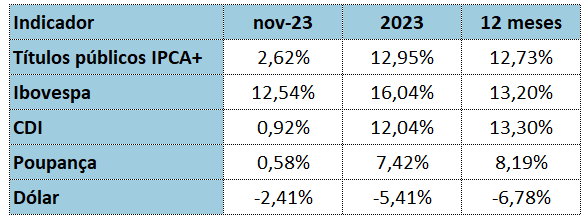

Brasil: O clima de otimismo do exterior contaminou os ativos locais, sendo que tanto os ativos de risco (renda variável) como os ativos mais conservadores de renda fixa (títulos do governo) apresentaram resultado positivo no mês. Já a moeda brasileira (BRL) também teve um bom desempenho de +2,4% ante o dólar americano, sustentando alta de +6,9% no ano.

O Ibovespa, principal índice de ações da bolsa brasileira, teve forte alta de +12,5% no mês, sustentando alta de +16,0% no ano. Entre as principais altas do mês, destaque positivo para o índice ICON (carteira de empresas do setor de consumo e saúde) e para o índice IMOB (carteira de empresas do setor imobiliário), que apresentaram alta de +16,3% e 14,8%, respectivamente.

No segmento de renda fixa, o IMA-B, que é um índice formado por títulos públicos indexados à inflação medida pelo IPCA, teve valorização de +2,62% e acumula alta de +12,95% no ano. A melhora das expectativas futuras teve impacto mais relevante nos títulos públicos de longo prazo (acima de 5 anos), que por sua vez, valorizaram +3,39% no mês e acumulam alta de +14,75% no ano.

Já na parte econômica, o Índice de Preços ao Consumidor Amplo (IPCA), considerado o indicador oficial de inflação do país, tem prévia em torno de +0,30% para o mês, influenciado principalmente pela alimentação à domicílio, com as disparadas da cebola (+30,6%) e da batata-inglesa (+14,0%), entre outros alimentos. Por outro lado, o grupo de Comunicação registrou deflação de -0,22%, sendo o terceiro recuo consecutivo.

Em relação à política monetária, com a melhora da inflação, o Banco Central (BC) sinalizou que deve manter o ritmo de cortes na taxa básica de juros (SELIC) pela quarta vez consecutiva. Desta forma, a expectativa do mercado é encerrar o ano com taxa de 11,75%.

A taxa de desemprego caiu para 7,6% no trimestre móvel terminado em outubro, sendo a menor taxa trimestral desde fevereiro de 2015, quando registrou 7,5%. Entre os grupos que mais geraram empregos, destaques para as atividades Administrativas e de Comunicação. Destaca-se também o aumento de empregos formais, que atingiu o maior contingente de pessoas trabalhando com carteira assinada desde junho de 2014.

O índice de confiança empresarial (ICE), medido pela Fundação Getúlio Vargas, teve queda de 1,1 pontos e atingiu 91,8 pontos, bem abaixo do nível considerado neutro de 100,0 pontos. Esta quarta queda consecutiva levou o índice a registrar o menor nível desde maio passado. Apesar de ligeira melhora na situação presente, a queda foi acentuada pelas expectativas em relação aos próximos meses. Entre os quatro setores que compõem o índice (Indústria, Comércio, Serviços e Construção), destaque para Indústria que registrou melhora na confiança de 1,9 pontos e atingiu 92,7 pontos. Já o Comércio registrou a pior queda com o recuo 2,7 pontos e atingiu 86,5 pontos.

Os ativos financeiros apresentaram o seguinte comportamento em novembro:

Exterior: A nova queda da inflação e a moderação da atividade econômica americana reduziram a expectativa de juros futuros, impulsionando os ativos globais.

A melhora nos dados de inflação americana foi impulsionada pela queda nos preços dos combustíveis. Mesmo excluindo os itens mais instáveis como alimentos e energia, o núcleo de inflação também veio mais fraco do que esperado pelos agentes de mercado.

Em relação ao mercado de trabalho, houve contração no número de novos empregos e a taxa de desemprego atingiu 3,9%, melhor do que a expectativa para o período. Com maior nível de desemprego, a atividade econômica americana tende a desacelerar, o que é positivo no combate à inflação.

Diante deste cenário de inflação controlada e mercado de trabalho indicando desaceleração da economia, as preocupações de novos aumentos na taxa básica de juros foram praticamente eliminadas e o mercado já começou a especular quando o banco central americano (FED), irá iniciar o ciclo de corte nos juros.

Esta mudança na expectativa das taxas dos juros impulsionou os ativos de risco, com um dos principais índices da bolsa americana (S&P 500) subindo +8,9% no mês. Com os juros em queda na maior economia do mundo e menor atratividade para novos investimentos, pode incentivar a fuga de investidores globais para países emergentes, como o Brasil, Índia, México, entre outros.

Na Zona do Euro, a inflação também veio melhor do que o esperado e reiterou a tendência de queda registrada nos últimos meses. Apesar da melhora do sentimento econômico do bloco, a atividade econômica permanece estagnada. Com isso, os agentes do mercado consideram que o Banco Central Europeu (BCE) irá iniciar o corte nas taxas de juros nos primeiros meses de 2024, embora o BCE tenha sinalizado que a inflação ainda é preocupante e não deu sinais claros dos próximos movimentos.

Já na China, ao contrário das principais economias que tiveram forte valorização, o mês foi estável devido ao aumento das preocupações em relação a trajetória da atividade econômica. Além da retração na atividade industrial que foi afetada pela falta de encomendas locais e internacionais, o setor de serviços registrou a primeira queda do ano, indicando preocupação em relação ao consumo. Apenas o setor de construção teve crescimento no comparativo com o mês anterior, resultado dos investimentos do governo em infraestrutura. Apesar dos esforços do governo para fomentar novos motores de crescimento sustentáveis, os agentes de mercado seguem vigilantes avaliando os impactos e desdobramentos do gigante asiático.

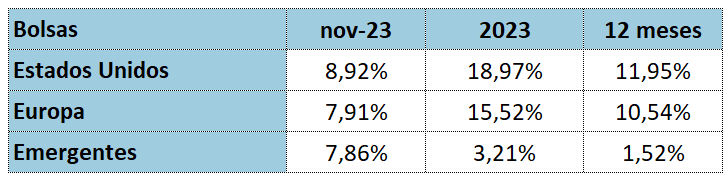

As bolsas internacionais encerraram o mês com o seguinte desempenho: