As tensões geopolíticas no Oriente Médio e a alta dos juros futuros americanos impactaram os ativos financeiros globais, além das preocupações com a dívida pública local.

No exterior, o mês foi marcado pela escalada das tensões geopolíticas no Oriente Médio, após ofensivas militares de outros países na região. Nos Estados Unidos, os novos dados da economia e do mercado de trabalho postergaram as expectativas de cortes nos juros e causou bastante instabilidade nos ativos financeiros.

Já no Brasil, o resultado primário das contas públicas de 2023 decepcionou os agentes de mercado devido ao déficit de R$ 230 bilhões no período, sendo o segundo pior resultado primário em mais de duas décadas.

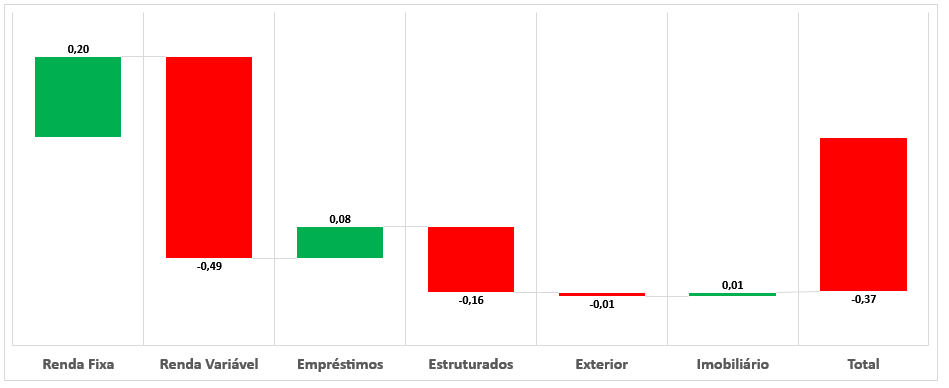

Diante deste cenário, a rentabilidade dos investimentos da WEGprev atingiu resultado de -0,37%no mês. O gráfico a seguir mostra a contribuição de cada segmento, positiva ou negativa, de acordo com o volume aplicado.

Obs: Cota informada acima é prévia, sujeita a pequenos ajustes.

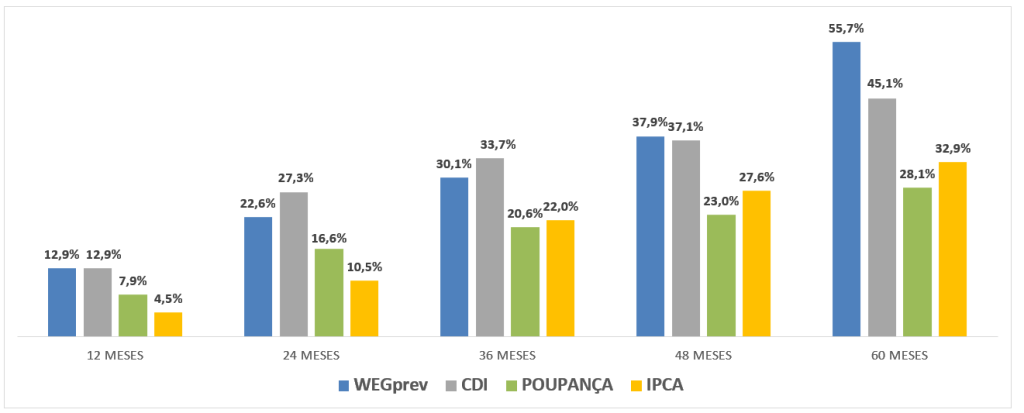

Nos últimos 12, 24, 36, 48 e 60 meses, a rentabilidade dos investimentos da WEGprev acumula +12,9% (100% do CDI), +22,6% (83% do CDI), +30,1% (89% do CDI), +37,9% (102% do CDI) e +55,7% (124% do CDI), respectivamente.

Brasil: O desempenho dos ativos brasileiros teve forte queda no mês, em resposta a fatores locais como a piora no cenário fiscal, e do exterior como a alta dos juros futuros americanos.

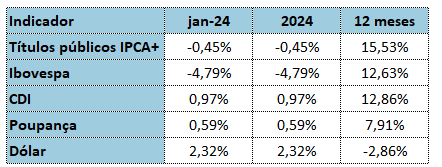

O Ibovespa, principal índice de ações da bolsa brasileira, teve queda de -4,8% no mês, influenciado principalmente pela saída dos investidores estrangeiros que retiraram aproximadamente R$ 8 bilhões da bolsa brasileira durante o mês.

No segmento de renda fixa, o IMA-B, que é um índice formado por títulos públicos indexados à inflação medida pelo IPCA, apresentou queda de -0,4%. Entre os títulos públicos, destaque para o índice IMA-B 5+ (vencimentos acima de 5 anos), que registrou queda de -1,5% no mês.

Já a moeda brasileira (BRL) obteve desvalorização -2,3% ante o dólar americano, que por sua vez, também se fortaleceu contra várias moedas globais em virtude da alta nos juros futuros americanos.

Em relação à política monetária, o Banco Central (BC) manteve o ritmo de cortes na taxa básica de juros (SELIC) de 0,50%, que passou para 11,25%. A autarquia sinalizou que deve manter o ritmo nas próximas reuniões, mas segue com cautela em relação a inflação e juros globais, especialmente dos EUA.

A taxa de desemprego caiu para 7,4% no trimestre móvel terminado em dezembro, sendo o menor patamar para o período desde 2014. Após sucessivas quedas, o resultado vem confirmando a tendência já apresentada em 2022 de recuperação do mercado de trabalho após o impacto da pandemia.

Os ativos financeiros apresentaram o seguinte comportamento em janeiro:

Exterior: Piora na expectativa de cortes de juros básicos americanos e a escalada do conflito no Oriente Médio impactaram os ativos globais.

Com a tendência de queda na inflação dos Estados Unidos registrada nos últimos dois meses, os agentes de mercados precificaram o início do ciclo de cortes dos juros básicos americanos para o primeiro trimestre deste ano. Entretanto, após a os últimos dados divulgados que indicaram uma atividade econômica resiliente e mercado de trabalho aquecido, ambos fatores com potencial de elevar a inflação, a expectativa de início de cortes foi postergado alguns meses.

Com juros elevados por mais tempo na maior economia do mundo, os investidores voltaram a comprar a moeda americana que se fortaleceu durante janeiro. Adicionalmente, esta manutenção dos juros elevados aumenta a atratividade da renda fixa americana, considerada por muitos como o porto seguro dos investimentos.

Em relação ao mercado de trabalho, houve forte geração de empregos e os salários cresceram a uma taxa acima da inflação, o que indica também uma economia resiliente. A taxa de desemprego caiu de 3,8% para 3,7%, nível considerado como pleno emprego por muitos agentes de mercado.

Diante deste cenário de inflação com tendência de queda, mas com economia resiliente e mercado de trabalho aquecido, o banco central americano (FED) manteve a taxa de juros inalterada pela quarta reunião consecutiva. No comunicado ao mercado, o FED reiterou que o início de cortes em março não é provável devido ao nível de incertezas, mas sinalizou que cortes de juros estão por vir nos próximos meses.

Apesar da piora na expectativa das taxas dos juros futuros, os balanços das grandes empresas de tecnologia americanas animaram os agentes de mercado e o principal índice da bolsa americana (S&P 500) registrou alta de +1,6% no mês.

Já no conflito do Oriente Médio entre Israel e o Hamas, grandes economias como Estados Unidos e Reino Unido realizaram ataques militares em outros países da região, sinalizando que o conflito está se espalhando por vários países, o que elevou as preocupações dos agentes de mercado.

Na Zona do Euro, segue o cenário de enfraquecimento da atividade econômica e inflação controlada com tendência de queda, reforçando a expectativa de cortes nas taxas de juros para os próximos meses.

Na China, a profunda crise do setor imobiliário tem reduzido as projeções de crescimento da economia para os próximos anos, sendo que recentemente o Fundo Monetário Internacional (FMI) reduziu a expectativa de crescimento de 5,2% para 4,6% em 2024. Enquanto o Governo tenta, através de subsídios, impulsionar novos setores propulsores do crescimento, os agentes de mercado seguem vigilantes e avaliando os impactos nos ativos financeiros.

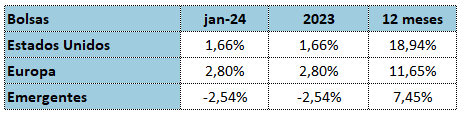

As bolsas internacionais encerraram o mês com o seguinte desempenho: